AIGC)

文|杨帆 崔嵘 李翀 韦昕澄

伊朗冲突悬而未决,烽火连三月。油价大涨料将明显推升美国通胀,但美联储应不会贸然加息。市场共识预计欧央行年内加息两到三次,这一定价可能过于激进。日本今年春斗再次实现强劲薪资增速,涨薪涨价正循环稳固。中东紧张局势持续致韩国股汇同步走弱,韩国央行已暂停其降息周期。

▍全球发达经济体跟踪系列是中信证券与CLSA研究团队跨境合作的产品。

本系列报告是我们探索跨境融合的一次尝试,希望能结合中信证券海外研究与CLSA研究各自的亮点,帮助投资者掌握全球主要发达经济体的宏观动向。下文简称“中信证券研究部海外宏观组”为“中信证券海外宏观组”。

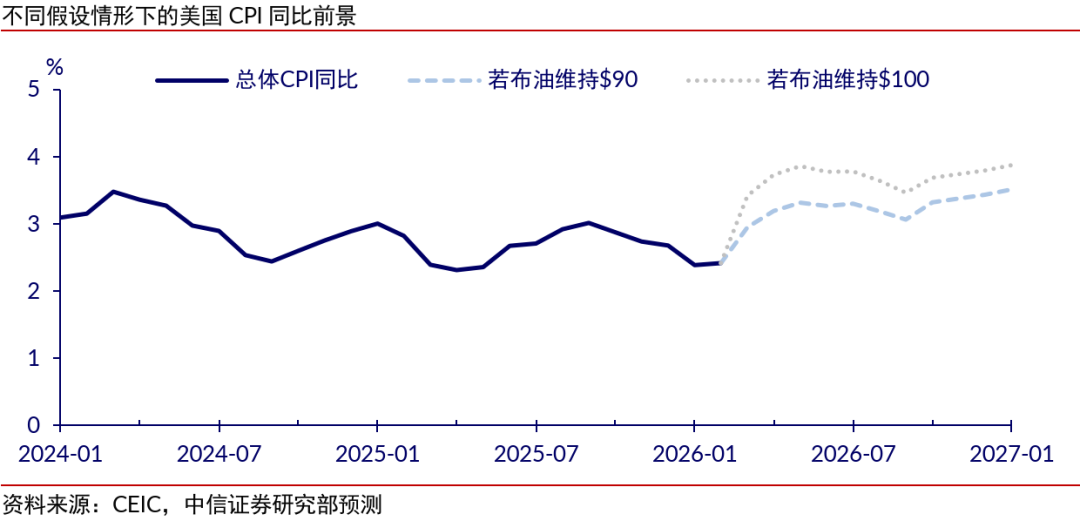

▍美国:油价大涨将明显推升通胀,但美联储不至于加息。

中信证券海外宏观组估算布油价格每上涨10%对应美国总体CPI大约0.13%的升幅,预计若布油持续在100美元每桶高位震荡,则美国CPI同比可能在3月大幅上行至3.4%附近后在4月进一步走高并突破3.5%关口,但美联储也不会贸然加息、下半年可能降息1次25bps。

▍欧洲:市场对欧央行的加息预期过于激进,欧债或有交易机会。

中东局势持续时间长于预期,市场逐渐定价欧央行年内加息两到三次的预期,中信证券海外宏观组认为该定价过于激进,欧央行仍有条件在今年按兵不动。这给欧债带来了一定交易机会,若市场后续调整激进定价,则欧债利率或有一定下行空间,对应欧股估值存在一定修复空间。不过,中信证券海外宏观组对欧股并不乐观,认为能源冲击下欧股EPS面临下修压力。

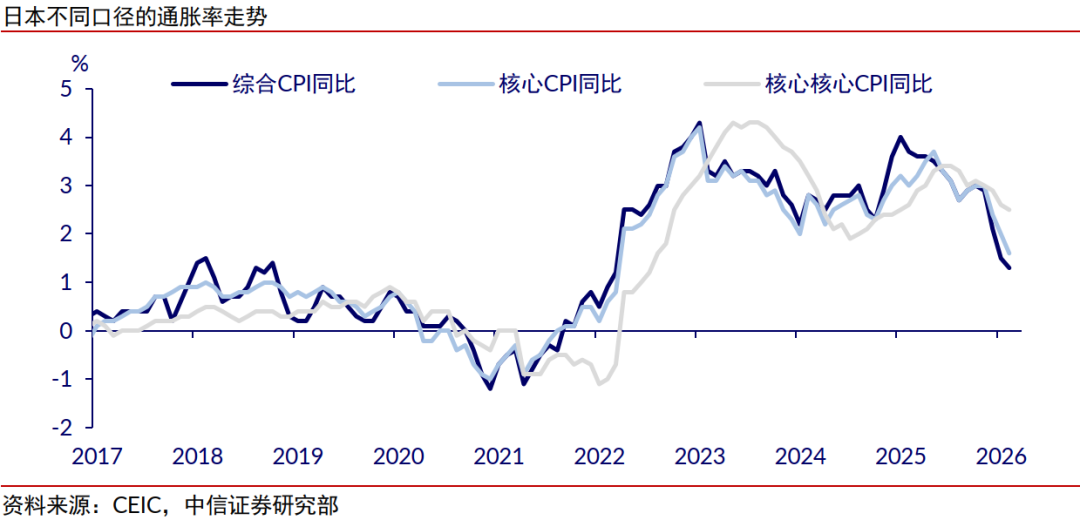

▍日本:今年春斗再次实现强劲薪资增速,涨薪涨价正循环稳固。

今年是日本春斗实现平均涨薪幅度超5%的连续第三年,中小企业的平均回答涨薪幅度是1992年来最高水平,这表明日本涨价涨薪正循环相当稳健,且涨薪势头已扩散。日银3月按兵不动,强调中东局势的双向不确定性,中信证券海外宏观组认为即使考虑近期油价上涨的影响,今年上半年日本综合CPI同比也只会在2%附近波动,日银有加息空间但无紧迫感,预计日银今年6月左右加息一次25bps后将维持政策利率于1%至今年底。

▍韩国:中东紧张局势持续致韩国股汇同步走弱。

韩国是外贸依存度高、金融市场开放的亚洲小型经济体,在伊朗冲突爆发后“首当其冲”,韩元兑美元在今年3月底创十七年来新低,韩国央行已发出口头警告。中信证券海外宏观组认为经验上韩国当局对韩元汇率的口头警告往往仅在短线有效,按数周和数月视角看则效果经常不明显。若伊朗冲突紧张局势持续,则韩元可能还将继续承压;若局势缓和,则韩元和韩股可能同步反弹。韩国央行已暂停降息周期,CLSA预计其今年可能按兵不动。

▍风险因素:

伊朗局势或其它突发事件影响超预期;海外经济与通胀表现超预期或不及预期;全球市场流动性或情绪变化超预期。

配资门户提示:文章来自网络,不代表本站观点。